國家稅務總局上海市稅務局3月15日公布,鄧倫在2019年至2020年期間,通過虛構業務轉換收入性質進行虛假申報,偷逃個人所得稅4765.82萬元,其他少繳個人所得稅1399.32萬元。

上海市稅務局第四稽查局對鄧倫追繳稅款、加收滯納金并處罰款,共計1.06億元。

消息一出,微博話題熱度迅速高漲,位列熱搜第一,網友紛紛發言:“內娛又涼了一個”“剪輯師又要加班了”。

與此前被曝光的“雪梨”“薇婭”一樣,鄧倫是又一個在大數據技術下顯露原形的偷逃稅者。這些“明星”的違法行為相似,通過虛構業務,將個人勞務報酬轉換為企業收入進行虛假申報,偷逃稅款,同時存在其他少繳稅款的行為。這也是較為常見的偷逃稅手段,主要發生在文娛、直播電商等新業態領域,因其收入來源多樣化,具有跨地區、跨行業、隱密性強等特征,各項數據極為分散,傳統稅務征管方式不容易查出來。

涉嫌偷稅?官宣兩小時解約

3月15日,據國家稅務總局通報,近期,根據稅收監管中的線索,上海市稅務局第四稽查局經稅收大數據進一步分析,發現鄧倫涉嫌偷逃稅款,且經稅務機關提醒督促仍整改不徹底,依法對其進行立案并開展了全面深入的稅務檢查。

在稅務檢查過程中,鄧倫能夠積極配合檢查并主動補繳稅款4455.03萬元,同時主動報告稅務機關尚未掌握的涉稅違法行為。綜合考慮上述情況,上海市稅務局第四稽查局依據《中華人民共和國個人所得稅法》《中華人民共和國稅收征收管理法》《中華人民共和國行政處罰法》等相關法律法規規定,按照《上海市稅務行政處罰裁量基準》,對鄧倫追繳稅款、加收滯納金并處罰款,共計1.06億元。日前,上海市稅務局第四稽查局已依法向鄧倫送達稅務行政處理處罰決定書。

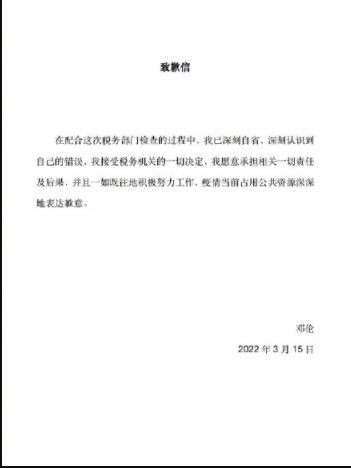

隨后,鄧倫發布致歉信稱:在配合這次稅務部門檢查的過程中,我已深刻自省,深刻認識到自己的錯誤,我接受稅務機關的一切決定,我愿意承擔相關一切責任及后果,并且一如既往地積極努力工作,疫情當前占用公共資源深深地表達歉意。

緊隨其后,云米一站式全屋智能品牌發出與鄧倫終止合作關系的聲明,久久丫也發布消息終止與其的合作。

督促整改,文娛行業監管加強

事出有因。

2021年9月18日,國家稅務總局辦公廳發布《加強文娛領域從業人員稅收管理》通知,指出要定期開展稅收風險分析,結合2020年度個人所得稅匯算清繳辦理情況,對存在涉稅風險的明星藝人、網絡主播進行一對一風險提示和督促整改,對2021年底前能夠主動報告并及時糾正涉稅問題的,可以依法從輕、減輕或者免予處罰;對稅務機關調查核實和督促整改工作拒不配合的,要依法責令限改,并提請行業主管部門和行業協會協助督促糾正;情節嚴重的,要嚴肅依法查處。

鄧倫偷逃稅案是上海市稅務部門在去年以來開展的文娛領域稅收綜合治理中,通過稅收大數據分析發現,其存在涉嫌偷逃稅問題,且經稅務機關提醒督促仍整改不徹底,遂依法依規對其進行立案并開展了全面深入的稅務檢查。

專家學者普遍認為,接連曝光的一系列涉稅違法案件,彰顯稅務部門對各類涉稅違法犯罪行為緊盯不放、嚴厲打擊的高壓態勢和維護國家稅法權威的堅定決心。同時也表明國家對文娛領域和網絡直播行業各類稅收違法行為的查處和曝光不是“一陣風”,稅收綜合治理長效機制正在逐步建立。

上海市稅務局第四稽查局有關負責人介紹,鄧倫通過虛構業務轉換收入性質虛假申報偷逃個人所得稅4765.82萬元,其他少繳個人所得稅1399.32萬元。對其虛構業務轉換收入性質虛假申報偷稅但主動自查補繳的部分,處0.5倍罰款;對其虛構業務轉換收入性質虛假申報偷稅但未主動自查補繳的部分,處4倍罰款。

“不同的罰款倍數充分考慮了不同稅收違法行為的性質、情節和社會危害程度。”上海財經大學教授范子英認為,鄧倫偷逃稅行為的處罰與此前類似案件的處罰保持了一致性,既充分考慮當事人主動減輕違法行為危害后果的情節,又維護了嚴肅查處偷逃稅行為的稅法權威。

盈科全國財稅法專業委員會主任、律師王樺宇表示,從目前披露的信息來看,鄧倫的涉稅違法行為與之前的雪梨、薇婭、驢嫂平榮等偷逃稅案大體相似,稅務部門認定鄧倫存在虛構業務轉換收入性質這一稅收違法行為。雪梨與鄧倫情況類似,存在虛構業務將其取得的個人工資薪金和勞務報酬所得,轉變為個人獨資企業的經營所得,也即虛構業務轉換收入性質這一稅收違法行為。

另外,薇婭則存在通過隱匿個人收入、虛構業務轉換收入性質虛假申報、其他少繳稅款等三項稅收違法行為,驢嫂平榮存在隱匿直播帶貨收入傭金,以及未依法申報其他生產經營收入少繳有關稅款等兩項稅收違法行為。

在王樺宇看來,頻繁爆出明星、主播偷逃稅案是有關部門對文娛行業的常態化的加強監管,不光是稅法上的規則,更多的是貫徹調節收入、推進共同富裕方面加強對高收入的規范和調節,特別是對非法收入行為重點打擊。

督促整改,文娛行業監管加強

根據公開資料顯示,國內稅收大數據來源主要是申報系統數據和其他征管系統數據,涵蓋完整的稅收、動態和跨平臺交互信息,在數據應用層面,機器學習、云計算和數據挖掘技術綜合應用于稅收管理和經濟分析是當前的主流趨勢。

數據背景掌握了大量的稅務數據,掌握了納稅人從設立到注銷的申報數據、支付數據、發票數據、涉稅違規等數據。

去年10月19日,江蘇省召開江蘇省進一步深化稅收管理改革實施計劃新聞發布會,江蘇省稅務局大數據和風險管理局局長麗華表示,江蘇省稅務局擁有近2000億條稅收大數據,根據納稅人肖像數據,開發了1000多個稅收風險指標模型,納稅人綜合體檢。

此次鄧倫偷逃稅案是大數據查稅的又一成果。

2021年3月,《關于進一步深化稅收征管改革的意見》提出,“要著力建設以服務納稅人繳費人為中心、以發票電子化改革為突破口、以稅收大數據為驅動力的具有高集成功能、高安全性能、高應用效能的智慧稅務,深入推進精確執法、精細服務、精準監管、精誠共治,大幅提高稅法遵從度和社會滿意度,明顯降低征納成本,充分發揮稅收在國家治理中的基礎性、支柱性、保障性作用,為推動高質量發展提供有力支撐。”

從鄧倫案件披露內容看,稅務部門根據稅收監管中的線索,通過稅收大數據進一步分析,發現鄧倫存在涉嫌偷逃稅問題,先提示提醒,再督促整改、約談警示,經提醒督促仍整改不徹底,再依法依規對其進行立案稽查并公開曝光。

對于文娛領域的大數據治稅,王樺宇認為,優勢首先在于,大數據識別稅收違法行為的能力變強,精準度更高,其次納稅評估和核定征收的技術性能力也變強,落地性更有效。同時,大數據治稅也更有針對性,針對不同的行業和領域,尤其是收入較高的特定行業,可以采取專項檢查的方式,來達到一個稅收治理的征管效果和社會效果。

“實際上,案件當事人大都對自己的稅務問題是了解的,且相關條例、稅種、稅率的規定都很清晰明確,更多的是對稅務問題重視度不夠,心存僥幸。”中央財經大學教授、稅收籌劃與法律研究中心主任蔡昌表示,“稅務大數據既包含稅務部門的征管數據,還含括非稅務部門的大數據,例如工商、海關、銀行、市場監管等部門的數據,通過對所有數據進行整合,就可以實現對有關企業、個人進行多角度的涉稅分析。在應用上,大數據逐漸走向算法體系的構建,即形成稅務大數據到稅務大算法的演進邏輯,再通過聚類分析、分類分析、關聯規則分析等方法找到數據背后蘊含的規律,從而很容易發現稅務問題。”

蔡昌進一步分析道,未來稅務大數據經過稅務大算法的智能分析,會逐漸演變為智慧稅務,形成像人腦一樣的思維模式,對稅務風險的把握和稅款計算做到數字化、規范化、智能化。

全民大數據監查指日可待

據了解,“稅收大數據”,本身是指在稅收征管過程中形成的一類大數據集,包含結構化數據和非結構化數據。

國家稅務總局的“金稅系統”目前使用的是“金稅三期”系統,采用大數據評估功能,實現了國地稅數據的合并,同時通過對不同崗責體系和征管流程進行梳理和配置,實現了對于稅務系統業務流程的全監控,被監管對象所開的每一張票、收到的每一張票,都能夠被監管看到。

未來還將升級上線“金稅四期”系統,除了稅務方面,還會打通各部委、人民銀行、銀行等參與機構間的信息數據,實現企業相關人員手機號碼、企業納稅狀態、企業登記注冊信息核查等功能的統一,將“非稅”業務納入其中,實現對業務更全面的監控。

屆時,個人的稅務、工商、社保、銀行等數據都能隨時合并統一核算,企業人員、收入等信息相互關聯,偷逃稅行為幾無藏身之地。