超融合現(xiàn)在依然很火,今天我就來和大家聊聊超融合今年上半年的市場情況。

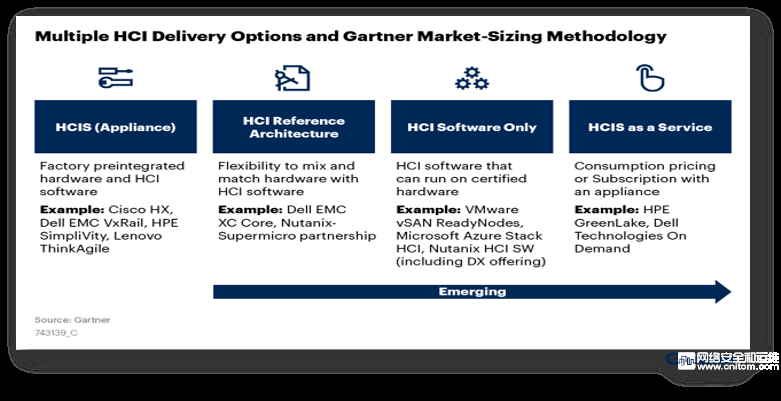

大家都知道,超融合的交付形態(tài)有4種,一種是HCIS,即我們常說的HCI一體機(jī),第二種是HCI參考架構(gòu),第三種是HCI軟件,第四種是HCI即服務(wù)。

今天,我們重點(diǎn)來看HCIS和HCI軟件這兩種交付形式。我分析的原始數(shù)據(jù)都是來自G公司的22Q2的市場跟蹤數(shù)據(jù)。

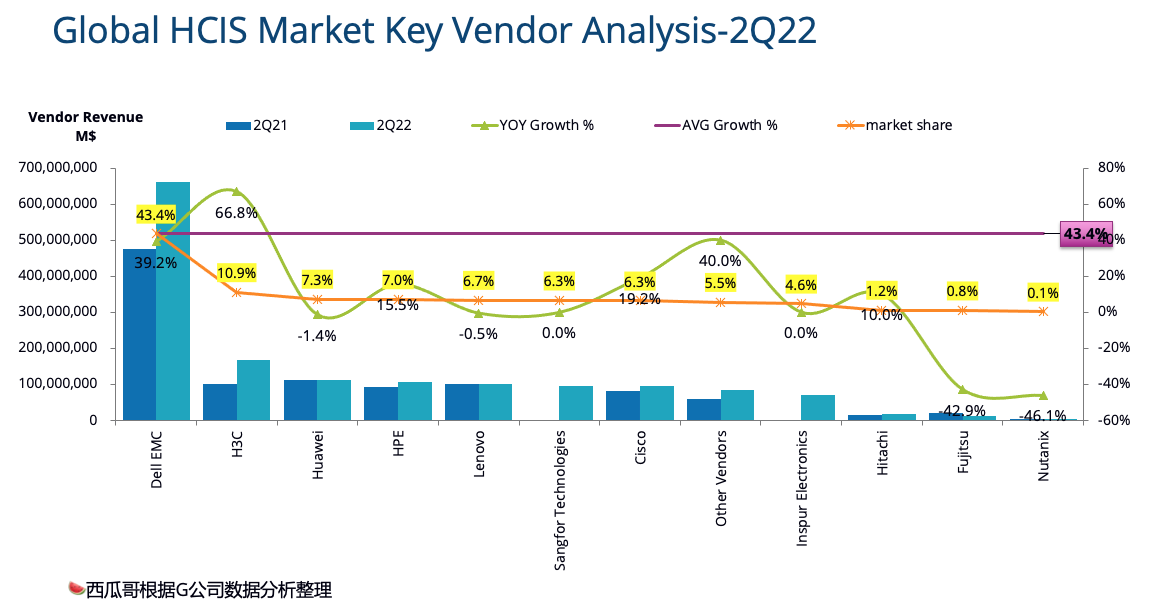

我們簡單來看一下2022年第二季度HCIS全球的市場情況。22Q2季度,全球HCIS和去年同比增長43.4%,繼續(xù)保持一個(gè)高速增長。

另外,我們看到,從 2Q22 開始,浪潮電子和深信服已被添加為單獨(dú)的 HCIS 供應(yīng)商。盡管他們的收入在 21 年第 4 季度之前反映在 HCIS 的“其他”類別中,但從 22 年第 1 季度開始,他們都獨(dú)立顯示。

我們重點(diǎn)來看其2022年上半年的整體情況。

從圖上我們看到,2022上半年,全球HCIS同比增長了35.2%,其中Dell EMC一家獨(dú)大,份額高達(dá)45.5%,但還是保持較快增長。還有,TOP10廠商里面,中國廠商占據(jù)一半,他們依次是H3C、華為、聯(lián)想、深信服、浪潮。

Nutanix現(xiàn)在基本不銷售硬件了,因此在HCIS里面份額非常低,基本可以忽略不計(jì)。

我拿到的這份原始數(shù)據(jù),沒有國家維度,只有區(qū)域維度。亞太區(qū)(不含日本)市場中國一家獨(dú)大,因此,我們來重點(diǎn)看看亞太區(qū)的市場情況,基本可以反映出中國的情況。

我們看到,亞太區(qū)2022上半年同比增長了58.8%,比全球增長要快。其中H3C排名第一,市場份額達(dá)26%。華為和Dell EMC分別居于第二和第三,而深信服和浪潮是第四和第五。也就是TOP5廠商,有4個(gè)中國廠商。

HCIS在各個(gè)區(qū)域的分布情況如何?我根據(jù)今年上半年的數(shù)據(jù)分析了一下,得出下面這個(gè)圖。

北美依然是最大的市場,占比38%,但亞太區(qū)(不含日本)也非常不錯(cuò),市場份額達(dá)33%。因此,總體來看,這塊中美的市場差距不大。就像我在上文2022上半年企業(yè)存儲(chǔ)市場格局簡析;二級存儲(chǔ)中國首次超過美國說的一樣,存儲(chǔ)里面二級存儲(chǔ)(分布式存儲(chǔ))中國超過美國一樣,HCIS的底層也是SDS,因此,有這個(gè)趨勢也不足為奇。

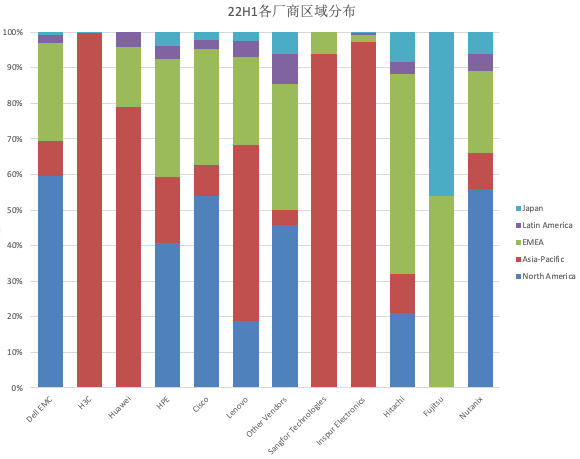

我們來看一下各個(gè)HCIS廠商在各個(gè)區(qū)域的分布情況。

我們看到,Dell EMC,60%銷往北美,亞太區(qū)不到10%。H3C,基本全部在亞太區(qū)。華為,亞太區(qū)接近80%,其次是EMEA和拉美。聯(lián)想國際化做得比較好,但亞太區(qū)依然占比最大。深信服亞太區(qū)接近95%,其次EMEA約5%。浪潮約97%在亞太區(qū),其他區(qū)域很少。

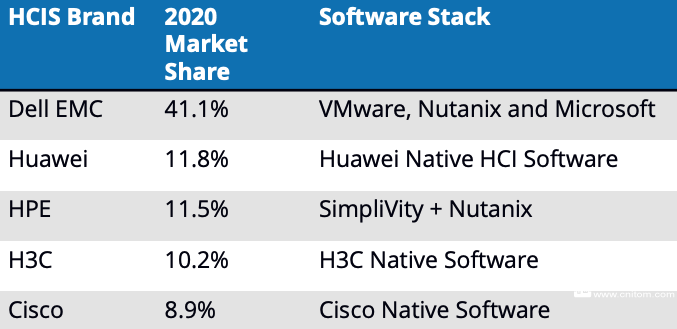

最后,我們來看看HCI軟件堆棧的情況。HCIS廠商,他們用的軟件不一定是自己的,典型的是Dell EMC,它采用VMware、Nutanix和Microsoft的等多廠商HCI軟件,沒有自己的HCI軟件。HPE HCIS除了使用自己的SimpliVity軟件,也采用Nutanix軟件。而華為、H3C和Cisco都是采用自己的HCI軟件。

因此,和軟件定義存儲(chǔ)一樣,HCIS的差異也主要體現(xiàn)在軟件上,因?yàn)橛布径际巧逃梅?wù)器,差異不大。

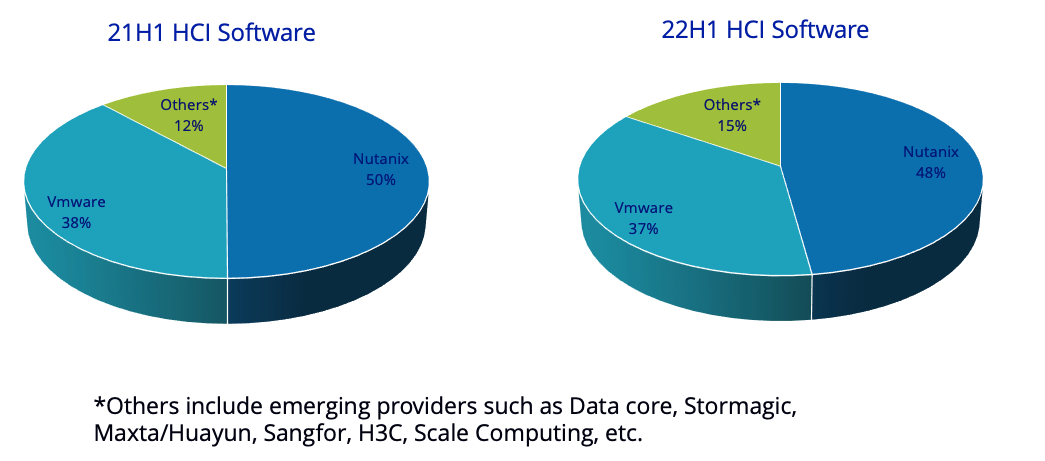

HCI軟件市場,是典型的雙寡頭格局,即Nutanix和VMware。

主要是其他很多HCI軟件不獨(dú)立收費(fèi),如Microsoft Hyper-V,還有很多HCI廠商的軟件等,沒有獨(dú)立的報(bào)價(jià),因此就無法被統(tǒng)計(jì)在內(nèi)了。而且,HCI軟件必須支持兩個(gè)以上的服務(wù)器品牌,因此華為等只支持自己服務(wù)器的廠商其軟件都不能算在內(nèi)。

不過,從2022上半年的情況看,Nutanix和VMware的份額都在減少,其他廠商如Data core, Stormagic, Maxta/Huayun, Sangfor, H3C, Scale Computing等的份額有所提升。

這次的HCI市場解讀就到這里,下次見。